Cá nhân cho thuê bất động sản cần lưu ý gì về tài khoản ngân hàng theo quy định mới?

(2026-04-28 09:56:28)Hoạt động cho thuê bất động sản đang ngày càng phổ biến, nhưng cùng với đó, các quy định quản lý thuế và dòng tiền cũng được siết chặt hơn, đặc biệt từ năm 2026. Một trong những điểm mới quan trọng mà cá nhân cho thuê cần đặc biệt lưu ý là nghĩa vụ liên quan đến tài khoản ngân hàng – yếu tố tưởng nhỏ nhưng lại ảnh hưởng trực tiếp đến tính minh bạch và nghĩa vụ thuế.

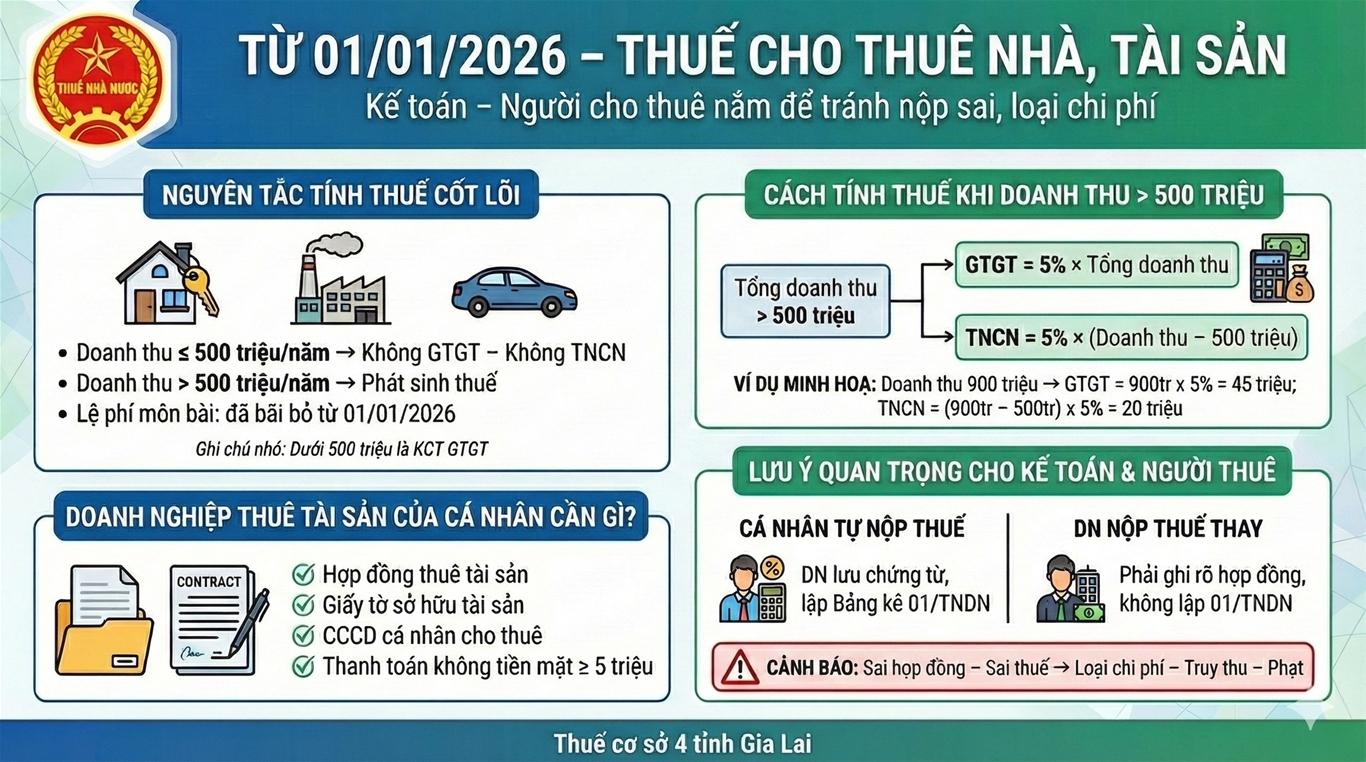

Theo quy định mới tại Nghị định 68/2026/NĐ-CP, cá nhân có hoạt động kinh doanh – bao gồm cả cho thuê bất động sản – phải thực hiện thông báo với cơ quan thuế về toàn bộ tài khoản ngân hàng có phát sinh giao dịch liên quan đến hoạt động này. Điều này đồng nghĩa với việc không chỉ tài khoản chính, mà bất kỳ tài khoản nào dùng để nhận tiền thuê, thanh toán chi phí hay giao dịch liên quan đều phải được kê khai đầy đủ.

Điểm đáng chú ý là quy định không dừng lại ở việc “có tài khoản”, mà nhấn mạnh đến yếu tố minh bạch dòng tiền. Khi toàn bộ giao dịch cho thuê được thực hiện qua ngân hàng và được khai báo, cơ quan thuế có thể dễ dàng đối chiếu doanh thu thực tế, từ đó hạn chế tình trạng kê khai thiếu hoặc trốn thuế – vốn từng khá phổ biến trong hoạt động cho thuê cá nhân trước đây.

Bên cạnh đó, Thông tư 18/2026/TT-BTC cũng quy định rõ về thời hạn và cách thức thông báo tài khoản. Cụ thể, cá nhân đang hoạt động kinh doanh phải gửi thông báo số tài khoản (theo mẫu quy định) cho cơ quan thuế, thường là kèm theo tờ khai thuế đầu tiên hoặc theo mốc thời gian được ấn định trong năm. Trường hợp có thay đổi tài khoản, người cho thuê cũng phải cập nhật lại thông tin để đảm bảo dữ liệu luôn chính xác.

Một điểm cần hiểu đúng là quy định này không có nghĩa bắt buộc phải mở tài khoản riêng chỉ để cho thuê. Tuy nhiên, nếu sử dụng tài khoản cá nhân cho mục đích nhận tiền thuê, thì tài khoản đó vẫn phải được khai báo. Điều này đặt ra yêu cầu người cho thuê cần quản lý dòng tiền rõ ràng, tránh tình trạng sử dụng lẫn lộn nhiều tài khoản mà không kiểm soát.

Ở góc độ thực tế, quy định mới sẽ tác động trực tiếp đến cách vận hành của hoạt động cho thuê. Những giao dịch bằng tiền mặt – vốn phổ biến trước đây – sẽ dần bị hạn chế, thay vào đó là thanh toán qua chuyển khoản để đảm bảo truy vết. Điều này không chỉ giúp minh bạch hóa thị trường, mà còn bảo vệ chính người cho thuê trong các trường hợp tranh chấp hợp đồng hoặc nghĩa vụ tài chính.

Tuy nhiên, quy định cũng đặt ra không ít thách thức, đặc biệt với những cá nhân cho thuê nhỏ lẻ. Việc kê khai, theo dõi và cập nhật tài khoản đòi hỏi sự hiểu biết nhất định về thủ tục thuế, trong khi không phải ai cũng quen với việc này. Nếu không thực hiện đúng, người cho thuê có thể đối mặt với rủi ro bị xử phạt hoặc truy thu thuế.

Một điểm quan trọng khác là quy định về tài khoản ngân hàng không tách rời nghĩa vụ kê khai doanh thu. Cá nhân cho thuê vẫn phải tự kê khai đầy đủ, chính xác doanh thu phát sinh và chịu trách nhiệm trước pháp luật về số liệu đã khai báo. Khi dữ liệu tài khoản ngân hàng đã được kết nối, việc đối chiếu giữa dòng tiền và tờ khai thuế sẽ trở nên chặt chẽ hơn rất nhiều.

Nhìn rộng hơn, việc siết quản lý tài khoản ngân hàng trong hoạt động cho thuê bất động sản là một bước đi nằm trong xu hướng chung: chuyển từ quản lý thủ công sang quản lý số hóa. Khi dữ liệu được kết nối, minh bạch và đồng bộ, thị trường sẽ vận hành chuyên nghiệp hơn, giảm thiểu rủi ro và tăng tính công bằng giữa các chủ thể tham gia.

Với cá nhân cho thuê, điều quan trọng không chỉ là tuân thủ quy định, mà còn là thay đổi tư duy. Từ một hoạt động mang tính “phụ”, cho thuê bất động sản đang dần được quản lý như một hoạt động kinh doanh thực thụ – nơi mọi dòng tiền, doanh thu và nghĩa vụ đều phải rõ ràng.

Trong bối cảnh đó, việc chủ động nắm bắt quy định về tài khoản ngân hàng không chỉ giúp tránh rủi ro pháp lý, mà còn là bước cần thiết để tham gia thị trường một cách chuyên nghiệp và bền vững hơn.

Các tin khác

-

TP.HCM đề xuất đất ở có hệ số K cao nhất 2,59 lần: Thị trường bất động sản sẽ chịu tác động ra sao?

(2026-06-04 11:33:58)TP.HCM đang lấy ý kiến về hệ số điều chỉnh giá đất (hệ số K) năm 2026 với mức cao nhất dự kiến lên tới 2,59 lần. Chính sách mới được kỳ vọng giúp việc xác định nghĩa vụ...

-

Nghịch lý bất động sản Việt Nam: Nhà cao cấp dư thừa nhưng người dân vẫn khó có nhà ở

(2026-06-04 11:18:03)Nguồn cung căn hộ cao cấp liên tục gia tăng tại các đô thị lớn nhưng phân khúc nhà ở vừa túi tiền và nhà ở xã hội vẫn thiếu hụt nghiêm trọng. Sự lệch pha cung – cầu đang khiến...

-

Bộ Xây dựng đề xuất cơ chế vượt trội phát triển nhà ở cho thuê: Bước ngoặt cho thị trường bất động sản

(2026-06-04 10:59:10)Trước áp lực giá nhà ngày càng cao và nhu cầu thuê nhà gia tăng tại các đô thị lớn, Bộ Xây dựng đang đề xuất nhiều cơ chế vượt trội để phát triển nhà ở cho thuê. Chính sách...

-

Hà Nội: Tây Thăng Long tăng tốc cùng hầm chui nghìn tỷ, bất động sản đón chu kỳ tăng trưởng mới

(2026-06-03 15:03:27)Việc Hà Nội đẩy nhanh tiến độ đại lộ Tây Thăng Long cùng dự án hầm chui hơn 1.000 tỷ đồng tại nút giao Vành đai 3 đang mở ra cơ hội phát triển mạnh mẽ cho khu vực phía Tây Thủ...

-

Bất động sản phía Nam: Nóng bên cung nhưng vẫn trầm lắng bên cầu

(2026-06-02 10:22:05)Thị trường bất động sản phía Nam đang chứng kiến sự phục hồi mạnh mẽ về nguồn cung khi hàng loạt dự án lớn được triển khai và mở bán. Tuy nhiên, sức cầu vẫn chưa cải thiện...

-

Chứng khoán, bảo hiểm, vàng, xăng dầu, bất động sản thuộc danh mục kinh doanh có điều kiện: Vì sao bất động sản ngày càng bị kiểm soát chặt?

(2026-06-02 09:59:32)Việc bất động sản nằm trong danh mục kinh doanh có điều kiện phản ánh vai trò đặc biệt của lĩnh vực này với nền kinh tế, đồng thời cho thấy xu hướng tăng cường kiểm soát để...

-

Hà Nội “khóa” giao dịch nhà ở 3 năm: Đòn siết đầu cơ hay phép thử lớn với thanh khoản thị trường?

(2026-05-28 10:08:58)Việc Hà Nội đề xuất không cho chuyển nhượng nhà ở trong 3 năm được xem là động thái mạnh tay nhằm giảm đầu cơ, đồng thời tạo ra phép thử lớn với thanh khoản bất động sản...

-

Giá nhà ngừng giảm sâu, bất động sản Trung Quốc le lói hy vọng phục hồi

(2026-05-26 14:53:21)Thị trường bất động sản Trung Quốc xuất hiện tín hiệu tích cực khi giá nhà tại nhiều đô thị lớn giảm chậm lại và một số khu vực bắt đầu tăng nhẹ sau giai đoạn khủng hoảng...

-

Đà Nẵng siết chặt quản lý thị trường bất động sản: Ngăn chặn lợi ích nhóm và đầu cơ thao túng

(2026-05-26 11:42:13)Đà Nẵng đang siết chặt quản lý thị trường bất động sản nhằm hạn chế đầu cơ, kiểm soát thao túng giá và nâng cao tính minh bạch trong hoạt động phát triển đô thị.

-

Vàng trong dân đang chảy vào bất động sản: Dòng tiền trú ẩn bắt đầu dịch chuyển?

(2026-05-26 11:08:35)Dòng tiền từ vàng được cho là đang có xu hướng quay lại bất động sản khi thị trường nhà đất xuất hiện tín hiệu phục hồi và nhà đầu tư bắt đầu tìm kiếm cơ hội dài hạn...